7月24日A股全线上涨,而在此之前的7天央行合计投放1.2万亿的流动性,令投资者不仅期待下半年中国央行会否跟随全球宽松大势而采取降息措施,以进一步激发A股牛市。但有研究认为,即使央行不跟随全球宽松大潮降息,A股也能通过承接外部流动性来获益,同时最近两轮美联储降息,A股均出现了风格切换,小票开始跑赢大票。

另外也有机构研究认为,美联储降息,还也与A股风格切换有关。

7月23日,央行开展TMLF及MLF操作合计4977亿元,与当日中期借贷便利(MLF)到期量5020亿元基本相当。

另外自7月15日以来的6个工作日,央行累积投放资金7100亿元,净投放5215亿元,可谓是“火力全开”。

央妈下半年会降息吗?

虽然宽松火力不可谓不强。但有市场观点更期待央行下半年可能采取的降息措施。

而对此市场分为了两派,有观点认为下半年降息是大概率事件,但也有不认同的。

然而随着时间的推进,央行操作的效果已经出现边际递减,市场对于降息的呼声正在提升

证券时报文章观点就表示,过去两年多以来,央行一直采取降准或定向降准的举措,同时也采取了定向中期借贷便利、公开市场操作等手段来降低金融机构间的市场利率水平,。

下半年国内降息是大概率事件

中信证券明明团队也认为,全球经济同步性增强,货币政策国际协同性增强。在全球经济下行压力加大、主要货币政策继续向偏鸽方向转变、多数央行陆续开启降息的背景下,若美联储7月降息如期落地,阻碍跟随降息的因素正逐渐消解。在美联储下半年存在1-2次降息的预期下。

目前我们一年期存款基准利率水平只有1.5%,而美联储的联邦基金利率还在2.35-2.5%之间。估计我们还是会通过央行的公开市场操作和中期借贷便利等工具,引导市场利率水平平缓下行。

但中泰证券首席经济学家李迅雷认为,在推进利率市场化改革的大背景下,我不认为还会采取下调存贷款基准利率的直接手段来下调利率水平。而且,。

全球降息潮 A股或承接宽松利好

实际上不必纠结央妈是否降息,全球宽松大背景,本身对A股就是一个利好。据不完全统计,年初至今,全球已有14家央行实施了降息。

美联储7月底的FOMC会议更是指日可待,市场预期降息概率已达100%,认为降息基本上是“板上钉钉”,只是幅度多少的问题。

有分析称,美联储如果选择在7月末及时降息,将属于“预防式降息”,在企业盈利未明显下降、流动性率先行转松的“套餐”中,各类资产均有可能受益,权益类资产将有更大概率胜出,具备低估值优势的新兴市场权益资产则可能成为“强中之强”。

参照历史表现,在美联储降息周期中,美元往往承压,助推资金流向新兴市场,而低估值的新兴市场资产会获得更多关注。

作为全球估值洼地的A股市场,可能承接全球流动性宽松的利好。

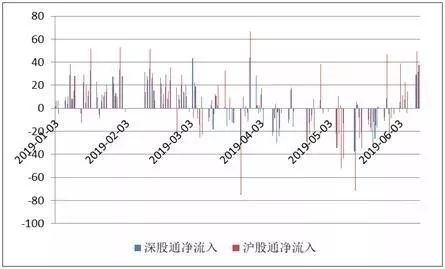

中国金融四十人论坛(CF40)近日文章观点指出,今年4、5月份深股通和沪股通还呈净流出状态;但到了6月,由于全球主要央行陆续转鸽,美联储表态和5月非农数据使得降息预期基本形成,我国央行也可能适当跟随全球货币政策进行调整等多种因素,深股通和沪股通已恢复净流入状态。

中国金融四十人论坛(CF40)表示,一般而言,积极型策略被认为适用于新兴国家的不完备市场,而发达国家因其价格完备性,近年的趋势是偏好盯住指数的被动型资金。

但是我国股市的特点使得两类资金都具有较大空间。由于剧烈的市场波动和高分析成本,被动型的配置策略事实上也适宜于外资。

货币政策博弈期股市表现亮眼

也有业内专家指出,实际上投资者对于美联储政策对股市的影响有一定误区。真正股市表现抢眼的阶段实际上并不是降息周期开始之后,反而正是由加息周期转向降息周期之间的这段“博弈期”,在此期间全球主要股指往往表现亮眼。

中金海外策略与资产配置分析师刘刚及其团队近期梳理了1980年以来美联储七轮较长且完整的加息周期末期到降息周期初期的宏观经济背景,以及大类资产和板块风格表现特征,发现大类资产在这一时期的排序均为股票好于债券,债券好于大宗商品,呈现出较为明显的风险偏好特征,仅2000年科技股泡沫时是个例外。

具体而言,在这一阶段,股市多数上涨,发达市场股市整体好于新兴市场股市,成长股好于价值股;利率则开始下行。从背后的原因看,虽然这一阶段经济增长多数情况下已经开始出现动能放缓的迹象,但还没差到需要开启降息甚至陷入衰退的阶段,而美联储的紧缩政策已经开始逐渐退出甚至结束,因此风险资产反而能有不错的表现。

降息与A股风格切换的关系

而美联储降息同时也有利于A股的风格切换,华泰证券策略团队在最新研报中表示,1984年以来美联储有5轮降息周期,起始时间分别是1984年9月、1989年5月、1995年7月、2000年5月、2007年9月。

从概率上看,美联储降息前7天、降息前三个月、降息后三个月,港股上涨的概率较大;美联储降息后7天、降息后一个月,A股上涨的概率较大。

最近的两轮美联储降息周期(2007年9月、2000年5月),A股市场均出现了风格切换:在美联储首次降息后的2~3个月,小盘开始跑赢大盘,高市盈率开始跑赢低市盈率板块。

质检

推荐