|

这不禁让人联想到近期李嘉诚于中国内地将资产“清仓”的举动。一段时间以来,国内的房地产市场下行,经济处于换挡期,而美国的大规模减税等举措被认为将导致资本回流,都可能对中国经济造成一定冲击。

凯德此举难道是其进行全球资产配置的重新考量?答案并不显而易见。同时此次交易的“接盘方”,是印力商用置业有限公司联合万科企业股份有限公司、Triwater基金公司。万科未来在商业地产方面又有怎样的布局打算?

二次转让

资料显示,印力集团的前身是深国投商用置业公司,于2003年4月在深圳成立。2016年8月,万科成立投资基金,以128.7亿元收购印力集团96.55%的股权,成为印力的核心股东。

知情人士透露,全球第一大零售商沃尔玛进入中国市场初期,深国投曾是沃尔玛中方股东,由于沃尔玛对店铺选择要求严格且以租赁为主,于是深国投成立了开发公司深国投商置,专为沃尔玛拓展新店购地建造物业。

随着项目的拓展,深国投商置后期又引入了其他合作伙伴,其中包括来自新加坡的凯德集团,双方在国内共同开发了33个以沃尔玛为主力租户、以“嘉茂”、“嘉信茂”为品牌的购物中心项目。但2009年,深国投商置与凯德“分家”。双方就国内33个“嘉茂”、“嘉信茂”合作项目进行资产置换,此后上述项目陆续更名为凯德MALL或凯德广场。

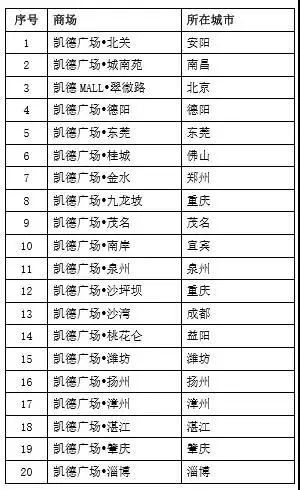

而此次转让的20家购物中心,大部分是当初的嘉信茂广场,也就是以沃尔玛为主力店的早期第一代购物中心,项目平均建筑面积不到5万平方米(不包括停车场在内)。

|

实质上是印力又“买回来了”

有不愿透露姓名的地产界人士表示,“这些早期建造的物业,在设计和硬件上都有缺陷,主力店面积占比过大,租金收益低,业态不丰富,进一步提升有难度,挖掘的空间有限。”上述人士评价,凯德的卖价不高,20个购物中心83.65亿人民币,以总交易面积95万平方米折算,平均每个购物中心的售价仅4亿多元,平均每平方米的单价不足1万元。

优化资产组合

所以从凯德的角度来看,这或许是凯德主动进行资产换仓的选择。20家购物中心在地理位置上除1家位于北京市、5家位于省会城市(成都、重庆、郑州、南昌)外,其余14家均位于非省会城市。

|

而在品牌上,只有1家为“凯德mall”外,其余均为凯德旗下的“凯德广场”;凯德旗下高端商业品牌“来福士”则并无任何一店涉及其中。

凯德中国首席执行官罗臻毓此前在接受媒体采访时就曾经坦诚,以前凯德在中国的项目,因为相对成本较低,资产增值速度也快,所以前期资产很赚钱,但现在,因为成本跟价格上来了,资产增值的幅度也不再像以前那么快,所以资产赚钱的幅度已经没有以前那么高了。

所以,凯德方面将此次出售的原因归结为“优化资产组合”及进一步巩固在华的“综合体战略”和“核心城市群战略”。未来,凯德将主打一二线大城市及8万平方米(不含停车场和办公楼宾馆)以上优质大型购物中心。

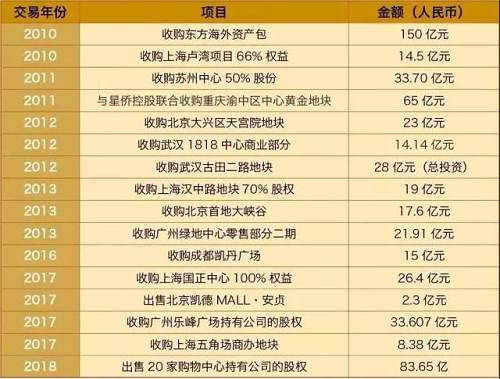

当然,凯德也不是没有卖过,但都是住宅、商住,甚至是写字楼;但一直是购物中心强悍的买入者。资料显示,仅2010年以来,凯德便先后发生过超15起收购事件,收购标的均为购物中心或综合体,总耗资超过470亿元。

|

作为基金持有型轻资产策略践行者,凯德有着优秀的商业模式:前期,将不太成熟但有潜力的项目先打包到不同的私募基金中,等项目逐步成熟收益稳定后,再由公募基金收购。通过私募和公募基金运作,把稳定、优质的项目注入到基金里,资金回笼再投入新项目,这样可以快速做大规模,体现规模效应。

万科:千万平商业野望

|

如果说凯德将20个购物中心项目归类为非核心城市项目并选择出售是看空这些商业项目的未来发展,那接盘方万科、印力及Triwater基金公司则显然代表着另外一种看多派立场。

有意思的是,印力似乎特别喜欢收购商业运营商的“第一代”购物中心,在此次收购凯德“第一代购物中心”以前,早于2014年,印力就已将9个第一代万达广场纳入麾下。2014年,印力联手黑石集团收购来麦格理基金旗下9个“悦荟广场”并陆续改造为印象城系列,这9个“悦荟广场”前身正是第一代万达广场。

这样看来,通过收购项目区位相对较好,但因建设时间早,资产设计和硬件配备均存在缺陷,硬件改造和项目运营均存在较大提升空间的项目,显然正是印力过去及现在规模发展扩张的主要手段。

因此此番交易完成后,上述购物中心将全部交由印力运营管理,计划按照“印象”系列的品牌定位及标准进行提升。至此,印力在全国持有或管理的商业项目数量120家,管理面积1000万平方米,管理资产规模逾800亿人民币,遍布中国58个城市。

而对于万科来说,这也不失为抢占商业地产线下入口的良机。

早在2017年初,郁亮就在万科业绩会有意识向外界输出“万亿大万科”的概念。彼时股权纠纷已近尾声,从总裁到董事局主席也不过一步之遥。

按照郁亮的说法,万亿不是指市值,更是万科愿景的数字化表达,万科希望通过事业合伙人机制,组织起来服务于客户、城市发展的生态系统,使相关业务的体量对行业的影响和贡献达到万亿的水准。”

总结起来就是,郁亮寄望万科各个业务都能像住宅业务一样成为该领域的龙头,万科可以在各个业务平台都做到相当大的体量和影响力。

而自2016年底,印力成为万科商业地产平台以来,公司成立了六大城市商业公司,覆盖以广深、北京、上海、杭州、武汉、西安为核心区域的城市群,此次收购的购物中心也都位于六大城市公司管理半径内,有助于个平台公司资产包的扩展和增厚。

同时,交易项目沉淀了的商业管理人才,在本次股权交易后,也都会保留下来。这对印力的人才储备也具有积极意义。

正如印力集团所说,商业地产的发展将进入一个新时代。“一方面,商业地产行业已进入存量竞争格局,面临着一轮新的改造升值机会,存量资产价值空间将被释放;另一方面,电商开始纷纷布局线下,未来是线上和线下融合的时代。’天网好搭,地网难建’,相比线上平台,线下入口更具有稀缺性。”

由此看来,印力收购凯德资产包,跟此前引起物流行业震动的万科联合体收购普洛斯是同一逻辑下的产物。而未来,这样的收购或许还会再有。

质检要闻

推荐