股权冻结、评级下调、业绩亏损等一系列负面事件,宜华集团颇受资本市场的关注。

偿债危机,宜华集团又现违约事件?

公开资料显示,宜华集团成立于1995年,总部位于广东汕头,业务涉足家居、医疗、地产、资本四大板块,其中家居、医疗板块分别装入上市公司宜华健康、宜华生活(600978,股吧),在富商巨贾云集的潮汕地区,“宜华系”实控人刘绍喜被称为“资本教父”、“木业大王”。

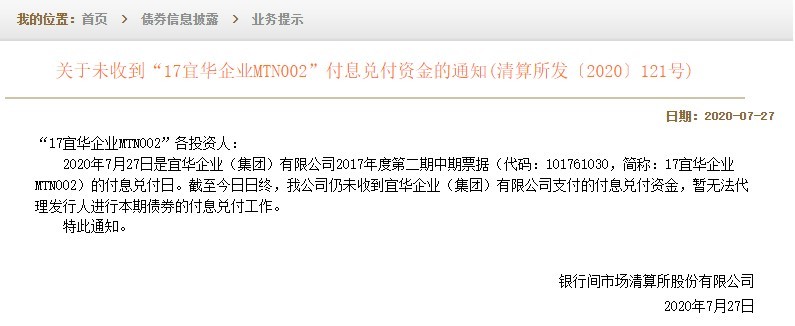

7月27日,上海清算所披露公告:2020年7月27日是宜华企业(集团)有限公司2017年度第二期中期票据(代码:101761030,简称:17宜华企业MTN002)的付息兑付日。截至今日日终,我公司仍未收到宜华企业(集团)有限公司支付的付息兑付资金,暂无法代理发行人进行本期债券的付息兑付工作。

事实上早在5月6日,上海清算所就披露公告,截至付息日未收到宜华集团支付兑付中期票据“17宜华企业MTN001”的付息资金。公开信息显示,“17宜华企业MTN001”发行于2017年5月2日,发行金额10亿元,票面利率6.5%,发行期限5年,年应付利息6500万,每年的付息日为5月6日。

公司方面表示,此次债券违约主要受疫情影响。其称,新冠肺炎疫情暴发,影响公司正常复工,其经营性现金回笼短期基本停歇,同时抗击疫情资源性消耗较大,公司整体维护成本较高,也进一步影响公司流动性。

两家公司超5亿股被轮候冻结,评级下调

资料显示,宜华集团旗下上市公司有宜华生活和宜华健康。

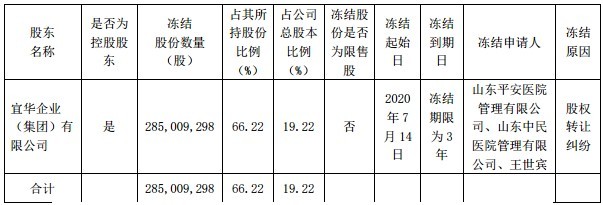

7月16日,*ST宜生公布,公司于2020年7月14日收到控股股东宜华集团的函告,获悉宜华集团持有的公司部分股份被轮候冻结,冻结股份数量285,009,298股,占其所持公司股份总数的66.22%,占公司总股本的19.22%。

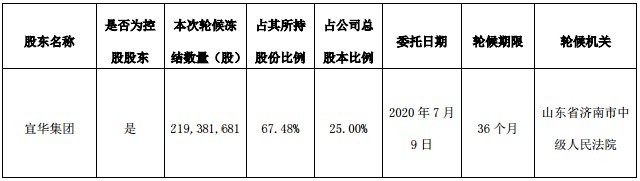

7月14日,宜华健康发布了关于控股股东部分股份被轮候冻结的公告。宜华健康通过中国证券登记结算有限责任公司查询获悉,公司控股股东宜华企业(集团)有限公司(以下简称“宜华集团”)部分股份被轮候冻结,冻结数量为219,381,681股。

除此之外,宜华集团还面临着评级下调的尴尬。

2020 年 5 月 7 日,中诚信国际出具《中诚信国际关于下调宜华企业(集团)有限公司主体及相关债项信用等级的公告》,中诚信国际决定将宜华集团主体信用等级由 A 下调至 C,将“16 宜华 01”债项信用等级由 A 下调至 CC,同时将公司“16 宜华 01”的债项信用等级继续列入可能降级的观察名单。

2020 年 4 月 24 日,中诚信国际信用评级有限责任公司(以下简称“中诚信国际”)出具《中诚信国际关于下调宜华企业(集团)有限公司主体及相关债项信用等级的公告》,中诚信国际决定将宜华集团主体信用等级由 AA-下调至 A,将“16 宜华 01”债项信用等级由 AA-下调至 A,同时将公司主体及债项信用等级继续列入可能降级的观察名单。

2019 年 12 月 20 日,中诚信证券评估有限公司出具《中诚信证评关于下调宜华企业(集团)有限公司主体及相关债项信用等级并将其列入可能降级的信用

评级观察名单的公告》,中诚信证评决定将宜华集团主体信用等级由 AA+下调至AA-,将“16 宜华 01”的债项等级由 AA+下调至 AA-,并将公司主体及上述债项信用等级列入可能降级的观察名单。

宜华健康与ST宜生两公司亏超17亿

宜华集团旗下宜华健康主要业务为医疗后勤服务、医疗专业工程、医疗商品服务、医疗投资运营、医院经营及养老服务六个板块。宜华生活经营木制家具、木制地板、软体家具等家具,主要出口北美等海外地区。

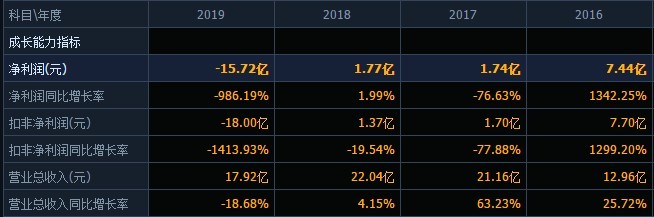

控股股东深陷危局的情况下,两家上市公司的业绩也不尽如人意。据宜华健康2019年年报数据显示,2019年公司营收为17.92亿元,同比下滑18.68%;归属于上市公司股东的净利润为-15.72亿元,同比下滑986%。至于亏损原因,正是由于其前几年收购公司形成的商誉所致。

6月19日,深交所对宜华健康下发问询函,对宜华健康是否通过以前年度不计提或少计提,2019年集中计提减值调节利润提出质疑。

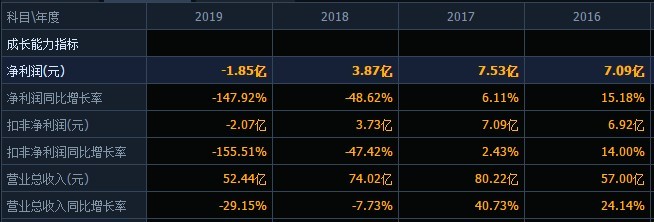

另一家上市公司宜华生活早已披星戴帽,数据显示,2019年宜华生活的营收净利同比双降,其营业收入约为52.44亿元,同比下滑29.15%;归属于上市公司股东的净利润约为-1.85亿元,同比下滑147.92%;归属于上市公司股东的扣除非经常性损益的净利润约为-2.07亿元,同比下滑155.51%。

同时,宜华健康今年上半年的业绩也不容乐观。7月15日,宜华健康公布了2020 年半年度业绩预告,预计亏损1亿元–1.5亿元,上年同期盈利649.47万元,较上年同期由盈转亏。

公告显示,预计2020年半年度业绩与去年同期相比下降幅度较大,主要原因如下:

2020年上半年受新型冠状病毒肺炎疫情及国家宏观经济环境影响,公司养老板块会员卡销售收入较上年同期下降较大。而运营成本中的装修、租赁、折旧摊销等费用较为固定且占比较大,导致毛利润下降较大。

2020年上半年受新型冠状病毒肺炎疫情及部分医院托管服务业务终止影响,导致公司医疗业务收入及利润较上年同期同步下降。

由于公司部分账龄长的应收账款主要为带资建设项目的应收款项,因未到合同约定的回购期限,账龄随之逐年增长,对应整个存续期预期信用损失率不断增加,导致本期计提的信用减值损失较上年同期有所增加。

由于有息负债余额及融资成本的上升,本期财务费用较上年同期有所增加。

另一家公司ST宜生目前还未发布半年报预告。

质检

推荐