近日快递业事件催化不断,阿里战略投资中通、通达系公司联合投资浙江驿栈、全球智慧物流峰会召开、圆通与阿里合建香港机场物流枢纽,顺丰入围小米基石投资者名单等等,这些事件也将我们的视线聚焦近期快递业现状。

数据显示,5月我国快递业务量同比增长25.1%,达41.8亿件。1-5月份国内快递业务量达178.5亿件,同比增长28.3%,增速仍然处于中高水平。

其中,同城业务量累计完成41.1亿件,同比增长27.1%;异地业务量累计完成133亿件,同比增长28.1%;国际/港澳台业务量累计完成4.4亿件,同比增长47.4%。加上近日618购物节催化,快递发展指数报告预计6月完成43亿件,同比增长26.5%。

快递企业业务仍在快速增长

韵达、中通、顺丰、圆通近日也纷纷公布了5月经营数据:

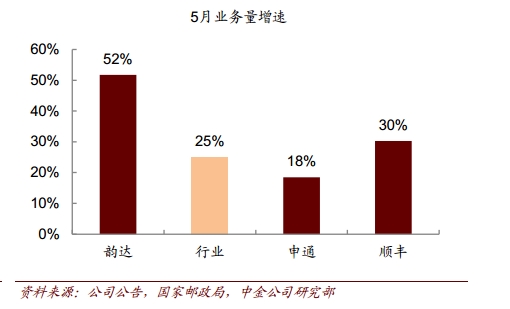

申通快递(002468.SZ),5月份业务量4.05亿票,同比增长18.49%。快递服务业务收入12.56亿元,同比增长16.66%;完成快递服务单票收入3.10元,同比下降1.59%。

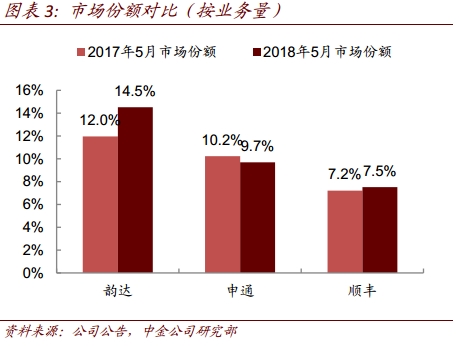

韵达(002120.SZ)增速继续大幅快于行业: 5 月份业务量 6.07 亿票,同比增长51.8%;5月收入 9.62亿元,同比增长 30%,单价同比下跌 14%至 1.58 元,市场份额同比扩张 2.6 个百分点至 14.5%。

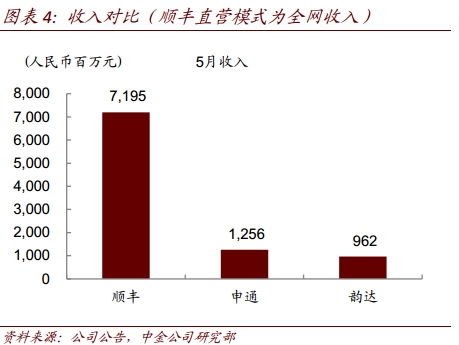

顺丰(002352.SZ ) 5 月份业务量 3.14 亿票,同比增长 30.3%;收入 71.95 亿元,同比增长 28.5%。市场份额达 7.5%(去年同期 7.2%)。年初至今合计增长 37%,主要来自经济产品和各项新业务的快递增长; 5 月单价同比微跌 1.4%(2017 年同比上涨 4.6%)。

圆通速递(06123.HK)5月业务量5.60亿票,增速26.54%;收入19.17亿元,同比增长23.67%。这与圆通加强同阿里的合作,共建菜鸟网络密不可分。这也侧面说明之前云锋新创拟减持圆通是出于自身资金需求。

通过以上数据可以发现,快递行业集中度正在明显提升,向几个龙头企业集中。业务量同比都在增加,而单价却同比下跌,这说明快递公司抢占市场的战略意愿在加大。

顺丰收入遥遥领先

通过对比5月收入,我们可以看到顺丰控股遥遥领先,并且增速继续体现出较高的增长性。2017年,顺丰在重货、冷运、国际及同城这四大新业务营业收入增速分别高达79.93%、59.70%、43.70%、363.18%,其中重货业务已经位列全国第三位,可以说新业务呈现爆发增长的态势。

但由于直营模式,也导致顺丰市场占有率相对较低,但新业务的扩张或将提高企业未来市场占有率。

行业发展现状

快递发展能力提升促进了快递业发展规模和服务质量提高。

今年以来,快递企业继续加强自主航空能力建设,顺丰航空相继购入其第43架和第44架全货机,圆通航空第10架全货机投入运营,邮政EMS两栖无人机试飞成功。特别是今年春夏之交,“快递农特产品直通车”陆续推出,积极为生鲜农产品销售流通提供服务。

这说明寄递需求在稳步增长,企业将逐步从做大向做强、做精、做专转变。

信易赢平台表示,5月份,快递发展能力指数为144.5,同比提高22.3%。预计快递支撑网络零售额超过5800亿元,同比增加1000亿元;一线从业人员劳动生产率同比提高12%,城乡快递网点密度同比提高0.1%。

依靠资产投入、精细化管理实现时效和服务质量提升的龙头将继续享受高于行业的业务量增速。

同时在拼多多等新兴电商推动下,分析公司称快递行业今年大概率实现25+%增速。

估值

昨日物流指数跌5.16%,其中,圆通速递跌9.99%、韵达跌4.09%,顺丰控股收44.98元/股,相对跌幅较小仅为1.83%,安信证券认为,顺丰控股表现出了较强的抗风险能力。

中金公司表示,继续看好快递行业,一季度量价均超预期,增速继续保持高成长。龙头公司增速更快、获得市场份额,终端价格降幅收窄,竞争格局持续改善。综合考虑业务量、盈利增速、服务质量和估值,首选中通快递(预计2018/19 非通用准则盈利增速 35%、 25%,非通用准则市盈率仅25/20 倍)、韵达股份(预计 2018/19 年盈利增速 38%,市盈率 32/26倍),关注顺丰控股(业务量增速加快,新业务进展及盈利能力, 2018 年 40 倍市盈率)。

质检要闻

推荐

关于我们- 免责申明- 投稿须知- 商务合作- 隐私保护- 联系我们- 网站地图

中国金融情报局网 ©版权所有2017-2018 www.jnbw.org.cn

备案号:黑ICP备13002038号-1

Copyright© 2017-2018 www.jnbw.org.cn All Rights Reserved