一年一度的个税汇算清缴即将开启。

日前,国家税务总局发布《关于办理2020年度个人所得税综合所得汇算清缴事项的公告》规定,居民个人(下称“纳税人”)需在2021年3月1日至6月30日期间依法办理个人所得税综合所得汇算清缴(下称“年度汇算”)。在中国境内无住所的纳税人若在2021年3月1日前离境,则可以在离境前办理年度汇算。

今年是我国历史上第二次组织居民个人纳税人进行年度汇算。在正式办理年度汇算前,有哪些事项需要提前关注?在咨询相关税务专家后,解放日报·上观新闻为大家准备了一份“多退少补”攻略。

算准年度汇算“年度”

年度汇算的“年度”即为纳税年度,也就是公历1月1日起至12月31日。因此2020年度汇算需要汇总的就是2020年1月1日起至12月31日的综合所得。

年度汇算时的收入、扣除,均为该时间区间内实际取得的收入和实际发生的符合条件或规定标准的费用或支出。比如,纳税人实际取得的工资是在2020年的12月31日,那么它就属于2020年度;实际取得工资是在2021年的1月1日,那么它就属于2021年度。

厘清年度汇算内容

在新个税法下,居民纳税人取得的工资薪金、劳务报酬、稿酬、特许权使用费等四项所得合并为“综合所得”。

平时,当纳税人取得这四项收入时,先由支付方,即扣缴义务人,依税法规定按月或者按次预扣预缴税款。年度终了,纳税人需要将上述四项所得的全年收入和可以扣除的费用进行汇总,合并计算全年应缴纳的个人所得税,再减去年度内已经预缴的税款,计算应退或应补的税款。因为这四项收入在平时预缴税款时是按照不同的税率,所以年终合并后,用统一的综合税率计算,很可能会有差异,多缴或少缴了,就需要分别退税或补税,所以要进行年度汇算。

年度汇算的原则是“查遗补漏,汇总收支,按年算账,多退少补”。

年度汇算的计算公式如下:

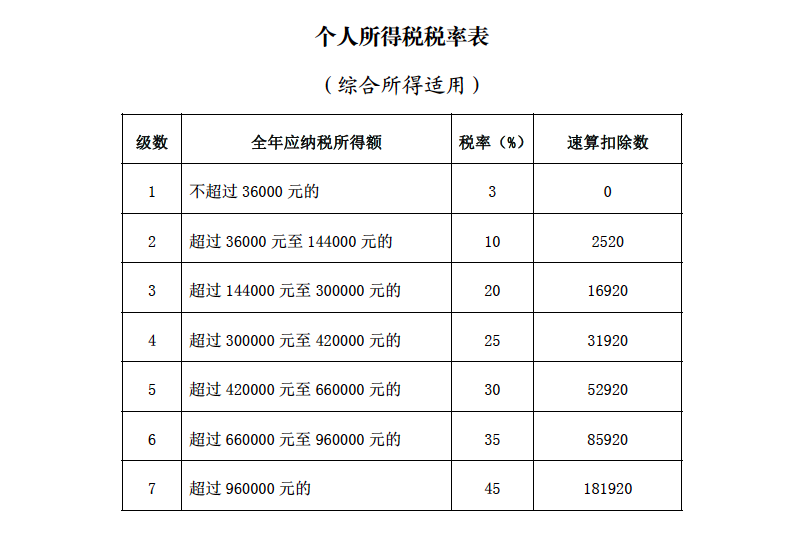

2020年度汇算应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数]-2020年已预缴税额

个人所得税税率表,来源:国家税务总局

如何可以不用办理年度汇算

依据《财政部 税务总局关于个人所得税综合所得汇算清缴涉及有关政策问题的公告》(2019年第94号)有关规定,纳税人在2020年度已依法预缴个人所得税且符合下列情形之一的,无需办理年度汇算:

(一)年度汇算需补税但综合所得收入全年不超过12万元的;

(二)年度汇算需补税金额不超过400元的;

(三)已预缴税额与年度应纳税额一致或者不申请退税的。

简单说来,纳税人只要综合所得年收入不超过12万元,则不论补税金额多少,均不需办理年度汇算。或者,纳税人只要补税金额不超过400元,则不论综合所得年收入的高低,均不需办理年度汇算。再或者,纳税人已预缴税额与年度应纳税额一致或不申请年度汇算退税的,也可以不用办理年度汇算。即如果纳税人平时已预缴税额与年度应纳税额完全一致,既不需要退税也不需要补税,自然无需办理年度汇算;或者纳税人自愿放弃退税,也可以不办理年度汇算。

此处敲黑板:综合所得收入不超过12万元的“收入”指什么收入?包括全年一次性奖金吗?

答:

此处收入指全年的“毛收入”,即为不减除任何费用、扣除、税款前的收入。对于工资薪金而言,通俗理解即为应发工资;对于劳务报酬、稿酬、特许权使用费所得而言,通俗理解即为税前收入,不是实际拿到手的钱。

如果居民个人纳税人取得的全年一次性奖金选择单独计算缴纳个人所得税,则不包括在全年的收入中;如果选择将全年一次性奖金并入“综合所得”一起计算缴纳个人所得税,则包括在全年的收入中。

税务专家建议,虽然符合某些条件的纳税人的确可以不用办理年度汇算,但为了详细了解自己的纳税情况,最好都在申报期,通过“个人所得税”App办理年度汇算。

“个人所得税”App中2020年度汇算通道还未开启

比如说,居民个人纳税人在取得工资薪金、劳务报酬、稿酬、特许权使用费所得时,每个月都会预缴一笔个人所得税。一般情况下,这些预先缴纳的个税与全年“综合所得”加总后计算的真实个税会有差异。如果不办理年度汇算,多缴纳的个税就无法退还;而少缴纳的个税不去补齐,则可能面临税务行政处罚,并被记入个人纳税信用档案。

不过,根据《公告》,纳税人因申报信息填写错误造成年度汇算多退或少缴税款的,若主动或经税务机关提醒后及时改正的,税务机关可以按照“首违不罚”原则免予处罚。

提前准备好办理所需材料

在办理年度汇算前,居民个人纳税人需要准备好收入、三险一金、专项附加扣除、其他扣除(年金、符合条件的商业健康保险或税延养老保险)、捐赠、税收优惠、已纳税款等相关信息或资料,以备填报申报信息时使用。

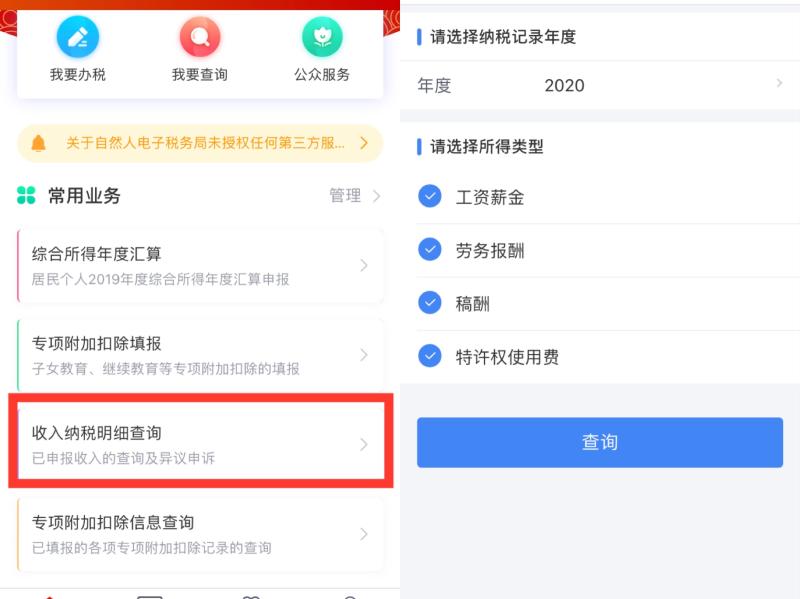

一般情况下,已预先缴纳过个人所得税的四项“综合所得”,以及三险一金的扣除总额等信息,都可以通过“个人所得税”App查到。

“个人所得税”App查询界面

如果是专项附加扣除,纳税人也可以通过“个人所得税”App查询是否已正确填报。

“个人所得税”App查询界面

如果是企业年金(职业年金),纳税人可查询工资条或者咨询单位财务。

如果是符合条件的商业健康险或税延养老保险,纳税人可查询购买或者缴纳保费时的相应单据,或者咨询购买保险的保险公司。

如果是大病医疗支出,可通过“国家医保服务平台”App,通过首页“个人所得税大病医疗专项附加扣除”模块查询。其中,查询信息中显示的“符合大病医疗个税抵扣政策金额”即为可扣除金额。

捐赠凭证为公益性社会组织、县级以上人民政府及其部门等国家机关在接受捐赠时,开具的由财政部或者省、自治区、直辖市财政部门监(印)的公益事业捐赠票据。需要注意的是,该票据需接受捐赠单位加盖印章。

以上年度汇算资料需要留存五年备查。

质检要闻

推荐

关于我们- 免责申明- 投稿须知- 商务合作- 隐私保护- 联系我们:585 597 3@qq.com

中国金融情报局网 ©版权所有2017-2018 www.jnbw.org.cn

Copyright© 2017-2018 www.jnbw.org.cn All Rights Reserved

营业执照公示信息

营业执照公示信息